#S2. Izdevumi Kā nomest lieko svaru, komforta izdevumi, ko vajag ieraudzīt, izdzīvošanas minimums, ko darīt tālāk

Nepieskatītiem izdevumiem, gluži tāpat kā svaram, ir tendence pieaugt nemanāmi – ar katru bonusu, papildu naudu ko saņemam, tērējam aizvien vairāk un vairāk.

Ar laiku ieaugam komforta izdevumos. Netici? Cik tad naudas tev vajadzēja, kad biji students? Cik tagad? Vai arī – cik ilgi tu sajūti algas pielikumu līdz pie tā pierodi?

Līdz ar to, pilnīgi katram cilvēkam ir izdevumi, kuri ir vairāk vai mazāk nelietderīgi un kurus ir iespējams saprātīgi samazināt, faktiski nekā nepasliktinot dzīves kvalitāti un komfortu, iztiekot bez jostas savilkšanas.

Kas jādara?

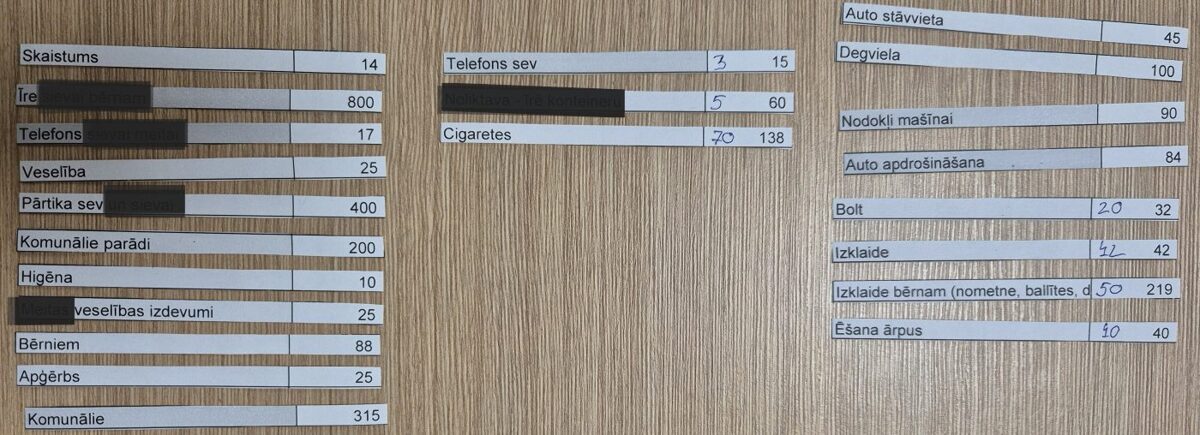

Situācijās, kad nevari izveidot pārskatu, kā esi tērējis naudu pēdējo 3 – 6 – 12 mēnešu laikā, piemēram, ja Tev ir daudz skaidras naudas darījumu, tad saskaiti vidējās mēneša izmaksas visiem būtiskajiem regulārajiem izdevumiem un pieskaiti vienreizējus vai retus izdevumus (auto remonts, apdrošināšana, Ziemassvētki) – gada izmaksas izdalot uz 12 mēnešiem. Te vari paskatīties izmaksu sarakstu.

Tagad ķeries klāt izpētei.

Ko tieši vajadzētu ieraudzīt?

Visbiežāk jau pašam ir iekšēja sajūta – par šo es maksāju par daudz, arī te roka mēdz paslīdēt...

Idejas kā paskatīties uz izdevumiem:

- Dārga īre, komunālie – vai es īstenībā varu atļauties šo mājokli?

- Otrā automašīna ģimenē, kas tiek reti lietota – varbūt izdevīgāk aizvietot ar Bolt, nevis maksāt OCTA, TA, remontus – kāda summa sanāk gada laikā?

- Lieli tēriņi uz pārtiku – varbūt nomainīt veikalu, kurā ikdienā iepērkos vai pasūtīt internetā, lai mazāk nopirktu impulsa preces un netērētu degvielu uz braucienu līdz veikalam?

- Dārgi telekomunikāciju sakari – vai varētu paprasīt piedāvājumu, lai nomainītu operatoru?

- Liels kredīta maksājums – vai ir iespējams pārkreditēties vai straujāk atmaksāt, lai būtu mazāki procentu maksājumi?

- Varbūt atteikties no paraduma katru reizi DUS ielejot degvielu, nopirkt kafiju vai našķi?

- Vai man vajag visas televīzijas, kas man pieslēgtas?

- Vai varu aizstāt grāmatu pirkšanu ar bibliotēkas apmeklējumu?

Izdzīvošanas minimums

Desiņas

3 kaudzītes

Paņem izdevumu “desiņas” un pārdomā, ko tu krīzes situācijā praktiski darītu ar katru izdevumu veidu. Tad ieliec vienā no 3 kaudzītēm:

- Šo es maksātu līdz pēdējam

- Varētu daļēji samazināt

- Varētu būtiski samazināt vai pavisam atteikties

Izdzīvotājs

Piemēram: Pārtika 400 EUR – 10 EUR.

Komforta izdevumi

Dzīvesprieka izdevumi ir normāli, tiem ir jābūt un no tiem nav pilnībā jāatsakās. Tā drīzāk ir iespēja pavērtēt – vai vajag tik daudz? Vai vajag tādā veidā, kā darīji līdz šim?

Ko varētu ieraudzīt?

- mazāk tērētos uz našķiem,

- nepirktu tik dārgas dāvanas,

- nomainītu auto pret ar sabiedrisko transportu,

- atslēgtu televīzijas abonementus,

- nemaksātu par privātskolu u.c.

Kas jādara tālāk?

Piemēram, pārdomāji nopirkt kafiju benzīntankā - uzreiz pārskaiti 3 EUR savā krājkontā. Tad uzsit sev pa plecu – 2 zaķi nošauti - plusiņš par rakstura stingrību un vēl viens, ka nauda aizgāja tur, kur to patiesi vajadzēja.