Špikeris izpētei: Ieņēmumu un izdevumu saraksts

Te ir ieņēmumu un izdevumu saraksts, lai atvieglotu pirmo soli - budžeta veidošanu un nepalaistu garām svarīgas pozīcijas. Ja atklāj, ka kaut kas pietrūkst – uzraksti komentārā zemāk - sarakstu papildināšu, lai noder pēc iespējas daudziem.

| IEŅĒMUMI |

| Alga |

| Bonusi, dzeramnauda |

| Pabalsti, kompensācijas |

| Procentu ienākumi |

| Saņemtās dāvanas |

| IIN pārmaksa |

| Īres ieņēmumi |

| Citi ieņēmumi |

| SAISTĪBAS |

| Mājokļa kredīts, hipotēka |

| Līzingi |

| Kredītkartes |

| Studiju kredīts |

| Patēriņa, ātrie kredīti |

| Alimenti, bērnu uzturlīdzekļi |

| Citi parādi (draugiem, komunālie utt.) |

| MĀJOKĻA IZDEVUMI |

| Īre |

| Elektrība |

| Apkure |

| Ūdens, kanalizācija, atkritumi, apsaimniekošana |

| Nekustamā īpašuma nodoklis |

| Saimniecības preces un mazie uzlabojumi (spuldzītes un tml.) |

| Mēbeles, sadzīves tehnika |

| Dārzs, garāža |

| Uzkopšanas pakalpojumi |

| Citi izdevumi |

| IKDIENAS IZTIKAI |

| Pārtika |

| Ēšana ārpus mājas |

| Personīgās higiēnas preces |

| Frizieris, kosmetologs, manikīrs, pedikīrs |

| Apģērbs |

| Ķīmiskā tīrītava |

| Ārstniecība (arī zobārsts, higiēnists), medicīna (arī vitamīni) |

| Sporta zāles abonements |

| Izdevumi mājdzīvniekiem (pārtika, medicīna, rotaļlietas) |

| Mobilie telefoni un citi gadžeti |

| Citi izdevumi |

| BĒRNI |

| Apģērbs |

| Skolas pusdienas |

| Aukles pakalpojums, maksas bērnudārzs |

| Skolas maksa, pulciņi, piederumi, rotaļlietas, spēles |

| Medicīna |

| Citi izdevumi |

| TRANSPORTS |

| Sabiedriskais transports |

| Taksometrs, auto noma (Bolt un tml.) |

| Degviela |

| Remonti |

| Nodokļi |

| OCTA, KASKO |

| Autostāvvieta |

| Citi izdevumi |

| APDROŠINĀŠANA |

| Mājoklis |

| Dzīvība, veselība |

| Ceļojums |

| Citi izdevumi |

| ABONEMENTI |

| Telefons, internets |

| Televīzija, interneta mediji |

| Avīzes, žurnāli |

| Biedru maksas interešu vai profesionālajos klubos |

| Banku komisijas |

| Citi izdevumi |

| ZIEDOJUMI, DĀVANAS |

| Dāvanas |

| Labdarības ziedojumi |

| Citi izdevumi |

| IZGLĪTĪBA, IZKLAIDE |

| Mācību maksa |

| Grāmatas |

| Hobiju nodarbības, spēles |

| Izklaides lietas |

| Sporta priekšmeti, lietas |

| Citi izdevumi |

| CEĻOJUMI |

| Naktsmītnes |

| Ceļošanas izdevumi (aviobiļetes, degviela, nomas auto) |

| Pārtika, izklaide |

| Citi izdevumi |

| UZKRĀJUMI |

| Uzkrājumi, ieguldījumi, investīcijas |

| CITI IZDEVUMI |

| Citi izdevumi |

#S4. Manas 5 kapeikas par ieguldījumiem un investīcijām: Ceturtais solis, personīgais risks, sliktie piemēri, drošā zona, pats gudrs, next level, nodokļi, sviests uz maizītes, pārspēt tirgu

Šī ir traki jūtīga un strīdīga tēma. Tāpēc lielākoties visi cilvēki, kas kaut ko no tās jēdz saka, ka te tev nebūs nekādu investīciju padomu un katram pašam sava galva uz pleciem. Es piekrītu. Man nav žēl padalīties ar savu ideju, bet nē, neko no manis teiktā nevajadzētu uztvert kā tiešu padomu vai ieteikumu.

Ja man jautā, es saku, ka domāt par ieguldījumiem ir ceturtais solis sakārtotās finansēs. Zinu, ka izklausos pēc moralizējošas skolotājas, bet tomēr – ja nav sakārtotas finanses pirmajos trīs soļos (te lasi vairāk – pirmais, otrais, trešais), tad ceturtajā ar lielu iespēju tiks pieņemti dārgi lēmumi.

Jā, arī praksē esmu redzējusi mēģinājumus nopelnīt spekulācijās, lai atmaksātu ātro kredītu, haotisku investēšanu, naudas zaudēšanu raujot ārā tirgus nepiemērotā laikā, alkatību un krāpniecību.

Risks ir personīgs

Ar ko būtu jāsāk? Ar patiesu saprašanu, ko ļoti personīgi pašam nozīmē risks un zaudējumi. Ja ir sūri grūti uzkrāti 20’000 EUR – cik no tā ar mierīgu sirdi esi gatavs pazaudēt? Kā reaģē brīžos, kad pazaudē naudu vai kādu lietu?

Ne velti, bankas un investīciju platformas pirms atļauj investēt uzdod āķīgus jautājumus - vai saproti, ko patiesībā dari? Jo ieguldīt un cerēt, ka saies, tā nav nekāda stratēģija.

Iespējams, cilvēkiem, kas apzinās savu nespēju izturēt domu par pavisam reālu naudas zaudēšanu, nemaz nevajag skatīties tālāk aiz pašiem vienkāršākajiem ieguldījumiem. Azartiskiem cilvēkiem sekošana līknēm var veicināt atkarību un milzīgu stresu.

Diezgan saprātīgi ir sākt ar ātri atgriežamiem un zema riska instrumentiem – krājkontiem, depozītiem, krājobligācijām, kur valsts garantē naudas nepazaudēšanu. Nauda pelna naudu, ne daudz, toties droši un bez čakarēšanās ar nodokļu deklarācijām. Lai kādas arī būtu turpmākās stratēģijas, lielākajai daļai cilvēku zināma naudas daļa tiek turēta šajā drošajā, zema riska zonā.

Drošā zona

Drošajā zonā būtu jāpaliek visiem uzkrājumiem lielākiem pirkumiem, plānotiem ceļojumiem un operācijām, drošības spilvenam. Neriskēt un nepelnīt lielu naudu ar iekrājumu, kas nodrošina tavu personisko drošību un komfortu tagad un tuvākajā laikā ir normāli.

Starp citu, drošās zonas lielumu nosaka katrs pats sev. Kādam tie ir 6 mēnešu izdevumi, kādam tie ir 20’000 EUR – viss atkarīgs no paša situācijas, darba iespējām un dzīves uztveres. Tomēr, ja personīgā drošā zona ir lielāka par 12 mēnešu izdevumiem, tad es atļautos teikt, ka tas vairs nav naudas jautājums, bet gan personīgās nedrošības sajūta.

Dari to, ko saproti

Investē tur, kur saproti:

- kā un kad nāks nauda atpakaļ,

- kādas komisijas un nodokļi par to būs jāmaksā,

- cik laiku prasīs investīciju “pieskatīšana”;

- cik izmaksās, ja nolemsi pēkšņi pārtraukt savu investīciju un

- kā mantinieki varēs tikt klāt, piemēram, ārvalstu platformā sapelnītajam kapitālam?

Šeit, protams, ir cilvēki, kas vērtīgi nokonsultēs, tomēr, manuprāt, ir pietiekami labi jāsaprot pašam, ko dari. Kāpēc? Jo finanšu krāpnieki arī prot teicami “konsultēt”. Jo tā ir tava nauda. Zaudējumus neviens konsultants nenosegs.

Manuprāt, diezgan dārgi izmaksā naudas raustīšana (pirkt/pārdot un atkal pirkt), jo par peļņu jāmaksā nodokļi. Tādēļ bieži izrādās, ka izdevīgā stratēģija ir ilgtermiņa, proti, neņemt naudu no investīcijas ārā pēc iespējas ilgu laiku un attiecīgi nemaksāt kapitāla pieauguma / ienākuma nodokli. Šī pieeja labi strādā pensiju kapitāla uzkrāšanā. Piemēram, krāt trešajā pensiju līmenī, kur valsts atmaksā būtisku nodokļu daļu patiesībā ir gana ienesīgs paņēmiens.

Pirms atvēzēties uz ilgtermiņa investīcijām vispirms tomēr ieslēdzas: a, ja nu man to naudu pēkšņi vajadzēs? Es nemaz neplānoju līdz pensijai nodzīvot… utt.

Tāpēc ideja par 3 kastītēm ir gana noderīga, lai nodrošinātos pret to, ka lielāku summu savajadzēsies pēkšņi.

Next level

Tālāk viss kļūst kārtu sarežģītāk. Te sanāk iebrist ticības un pārliecības jautājumos. Kurai ekonomikai tu tici? Kura no pasaules ekonomikām ātrāk varēs atgūties pēc krīzēm (jo tādas noteikti būs)? Kuriem biznesa virzieniem tu tici? Ka mēs vienmēr ēdīsim burgerus vai ka sāls ir uzņēmumos, kuri rada supertehnoloģijas? Varbūt esi lokālpatriots un tici Latvijas uzņēmumu nākotnei? Galu galā – kur vispār rodas nauda?

Jautājumu loks, kas jāapsver ir ne tikai par risku, bet arī par gatavību spēlēties, spekulēt, pieņemt zaudējumus, pārdzīvot krīzes. Tie ir ļoti personīgi jautājumi un tikai pavisam daļēji saistīti ar naudu, tāpēc, lūdzu, ignorē jebkādus gatavos risinājumus a’la neesi muļķis, investē šeit, garantija 100%.

Šis ir līmenis, kurā tiek audzēts nākotnes kapitāls. Ja vien neesi ļoti turīgs cilvēks, kas sāk ar milzu kapitālu un tāpēc nopelna ievērojamus procentus, bet gan parastais no parastajiem - tad ar riskantākiem, bet potenciāli vairāk pelnošiem instrumentiem tas, ko vari izdarīt visbiežāk - nodrošināt sviestiņu uz maizītes savam nākotnes pensionāra tēlam.

Te ir visu veidu investīcijas – aizdevumi, obligācijas, akcijas, ETF, nekustamie īpašumi, gan sarežģītāki instrumenti. Godīgi, te nevar ieteikt vienu “labāko” risinājumu, jo pat divi cilvēki ieguldot vienā un tajā pašā instrumentā dažādos laikos iegūs dažādus rezultātus.

Tāpēc atgriežos pie iepriekšējā: risks ir personīgs un dari tikai to, ko saproti. Šajā līmenī – konsultējies.

Pārspēt tirgu

Izdodas ārkārtīgi retajam. Ja reizēm gadās, tā ir tīri statistiska nejaušība. Iedomāties, ka mēs katrs esam gudrāki nekā tie citi – uzvedības pētniekiem ir ko teikt par šādu neprātīgu pārliecību.

Lielāka nozīme ir investēšanas regularitātei. Šim atkal labi noder kastīšu princips – ja mazu daļiņu no katriem ienākumiem ieguldīsi, tiklīdz saņemsi, tad pilnīgi droši ietrāpīsi gan augstākajā, gan zemākajā, gan vidējā punktā un kopumā ņemot, laikam ejot, rezultāts būs izlīdzināts un saprātīgs.

"Vajag" - garlaicīgā kastīte: Ideāli un realitāte, patīkams sīkums, radikāla taupīšana

Mani apsvērumi jeb lielā ideja par labu supervienkāršai naudas kontrolei ir šeit, bet te būs idejas un praktiski ieteikumi "krāju" un "gribu" kastītēm.

“Vajag” kastītei būtu jābūt apmēram pusei no ieņēmumiem. Tas ir ideālais horizonts uz kuru tiekties, tomēr, protams, krietni sarežģītāk ir tam patiesībā pietuvoties pa diviem ceļiem – vai nu samazinot izdevumus, vai arī kāpinot ieņēmumus.

Obligātie izdevumi ir tie, kurus tu apmaksā, lai arī kāda būtu summa (komunālie maksājumi, kredīts), gan tie, kuri ir zināmā mērā fleksibli (pārtika, sadzīves preces, pusdienas darba vietā, friziera apmeklējums).

Pats svarīgākais uzdevums ir noturēties pie paša noteiktā procenta un nenoēst obligātajos izdevumos kārtējo algas paaugstinājumu vai bonusu, bet gan mēreni audzēt komforta izdevumus.

Te vēlreiz piemetināšu, ka ļoti svētīgi ir ik pa laikam ar svaigu skatienu paskatīties uz saviem automātiskajiem ieradumiem, izvērtējot, ko būtu iespējams darīt savādāk – tas ir otrais solis personīgajā finanšu sistēmā un kā to dara esmu uzrakstījusi šeit.

Sīkums, bet patīkami

Šī ideja labi strādā tiem, kas spēj skrupulozi pieskatīt savu naudu un laicīgi maksāt rēķinus. Ja zini rēķinu maksājumu termiņus un vari apmaksāt tos pēc iespējas tuvāk apmaksas gala termiņam, tad līdz rēķinu nomaksai attiecīgo obligāto izdevumu summu vari turēt krājkontā un pelnīt procentus. Sīkums, bet patīkami (it īpaši gada griezumā!).

Lielākajai daļai cilvēku gan vairāk patīk “dabūt rēķinus nost no kakla” – samaksāt tos, tiklīdz saņemti. Tādā gadījumā var vienkāršoti pieņemt, ka, piemēram puse no obligāto izdevumu budžeta tev nebūs vajadzīga vismaz pusmēnesi – šādus summu uzreiz ieliec krājkontā.

Ja esi gatavs radikāli taupīt

Tad izveido sev nedēļas kontu – atvēli, cik naudas vari iztērēt pārtikai un citiem obligātajiem izdevumiem konkrētajā nedēļā. Ja esi pārtērējies, tātad – esi pārtērējies uz nākamās nedēļas rēķina."Gribu" - dzīvesprieka kastīte: Neiztikt bez, vīns vai remonts, ieteikumi nedarīt, krāšana ceļojumam

Par lielo ideju un praktiskām pārdomām, kādēļ ieņēmumus būtu jādala pa "kastītēm" lasi šeit. Šajā rakstā atradīsi ieteikumus "gribu" jeb dzīvesprieka kastītei.

Dzīvesprieka izdevumi ir tie bez kuriem mēs fiziski iztiktu, bet psiholoģiski – diezin vai. Tāpēc zināmā mērā tie ir tikpat obligāti kā obligātie izdevumi, tikai interesantāki un kādi nu kuram: izdevumi ceļojumiem, grāmatām, motociklam, cigaretēm, koncertu un kino apmeklējumiem utt.

Svarīgākā atšķirība, ka dzīvesprieka izdevumi ir “vaļīgi” – ir pārāk viegli notriekt naudu uz to, kas mums ļoti patīk - ceļojumā, restorānā, šopingā. Tādēļ sev noteiktie procenti ir griesti un likums, lai sabalansētu “gribu” un “vajag” par labu personīgās nākotnes labklājības nodoklim.

Līdzīgi kā ar obligātajiem izdevumiem - "vajag" kastīti, arī šeit ir būtiska nozīme ik pa laikam paskatīties uz saviem paradumiem ar svaigu skatienu – piemēram, ikdienā tiek ļoti taupīts, bet ceļojumā ir neprātīga tērēšanās. Idejas izdevumu izpētē ir te.

Kas jādara

Visvienkāršāk pieņemt tik komplicētus lēmumus kā – iztērēt 10 EUR par vīna pudeli vakariņām vai ieguldīt uz procentiem plānotajam auto remontam, ir tad, ja ir izveidota atsevišķa “gribu” kastīte (konts, aploksne), kurā ir taisni tik naudas, cik sev atvēlēji brīdī, kad racionāli un principiāli rīkojies ar savu naudu (proti, algas dienā).

Grūtais brīdis ir pārkāpt pāri saviem gribuļiem (vienreiz dzīvojam!) un atgādināt sev, ka tavi principi, kurus noteici brīdī, kad atbildīgi plānoji finanses, ir svarīgāki nekā mirkļa vājums tērēšanās brīdī.

Ja tev patīk kontrolēt un plānot

Ja Tev patīk sīkāk kontrolēt un plānot izdevumus, tad vari izveidot atsevišķus kontus specifiskiem dzīvesprieka mērķiem, piemēram, izglītošanās vai ceļojuma izdevumiem. Tomēr ieteiktu palasīt šeit, kas var notikt, kad vienlaikus mērķu ir par daudz.

Starp citu, “gribu” kontam var būt (un var nebūt) arī sava maksājumu karte – tas atkarīgs no izdevumiem, kas iekrīt “gribu” kontā.

Ja esi gatavs radikāli taupīt

Ja vien neesi cilvēks, kas neprātīgi kaisās ar naudu, šos izdevumus nevajadzētu radikāli samazināt ilgtermiņā – tas ietekmēs tavu noskaņojumu un dzīvesprieku.

Krāju ceļojumam – “krāju” vai “gribu”?

Ceļojuma izdevumi ir dzīvesprieka izdevumi, tomēr lielākiem ceļojumiem nauda ir jāiekrāj – vai to ierēķināt zem dzīvesprieka vai drošības izdevumiem ("krāju" kastītes)? Tāpat ar jebkuriem lielākiem plānotiem izdevumiem, piemēram, automašīnas iegādi, var rasties “bardaciņš” – kurā kastītē likt, no kurienes un cik ņemt?

Ja patīk sīki kontrolēt un plānot izdevumus, tad var atvērt vairākus krājkontus, depozītus vai arī uzskaitīt Excel tabulā iekrāto naudu pa mērķiem. Tas ir pārskatāmi, bet arī prasa pietiekami lielu disciplīnu.

Svarīgi atcerēties, ka, ja nauda tiek uzkrāta lielākam pirkumam, neatkarīgi no “vajag” vai “gribu”, tad arī krāšanas laikā naudai jāpelna naudu.

Viens risinājums ir šāds: ja sapņu ceļojums, kurā vēlos doties pēc 1 gada man izmaksās 3’000 EUR, tad es samazinu “gribu” kastīti par 250 EUR (3000/12) mēnesī, bet “krāju” palielinu par 250 EUR mēnesī. Tad saplānoju ieguldījumus tā, lai pēc 12 mēnešiem man būtu pieejama summa 3’000 EUR apmērā. Šādā pieejā gan derētu pieturēties pie tā, ka ceļojumam iztērē tikai tik, cik iekrāts.

Otrs risinājums: divas “krāju” kastītes. Viena ir domāta visiem lielajiem mērķiem un retajiem (bet iespaidīgajiem) izdevumiem (=”krāju komfortam”). Otra - atsevišķi citā bankā vai maksājumu iestādē, vai arī citā ieguldījumu vai investīciju rīkā atrodas tavs drošības spilvens un nākotnes pensija (=”krāju nākotnei”)."Krāju" - lielo pirkumu un drošības spilvena kastīte: Nodoklis, samaksā sev pirmajam, drošība, paradumi, cik daudz, ieteikumi kontrolfrīkiem, kā saņemties, kredīta atmaksa, radikāla krāšana

Par šo kastīti man patīk domāt kā par grozi-kā-gribi-bet-obligāti maksājamu nodokli. Tas ir labais nodoklis, es to saucu par savas nākotnes labklājības nodokli. Vēl stipri mierinoša ir doma, ka esmu ne tikai maksātāja, bet arī saņēmēja.

Ja vien nav akūta krīzes situācija, tad vienmēr samaksāju sev pirmajai. Tas ir mans likums Nr.2: Tik būtisks, ka vērts atkārtot: samaksā sev pirmajam. Vienmēr.

Kur loģika?

- Ideja samaksāt sev to, kas paliks pāri pēc izdevumiem vienkārši nestrādā. Ja lasi šo, es pieļauju, ka pats esi pārbaudījis uz savas ādas, ka nekas pāri īsti nepaliek.

- Cilvēks ir brīnišķīga būtne, kas ātri spēj pielāgoties. Arī pie konta atlikuma, kas ir faktiski pieejams. Rezultāts – mazāki tēriņi.

- Personīgā drošības sajūta ir pats būtiskākais nosacījums, lai varētu vieglāk atļauties, piemēram, mainīt darbu, izveidot biznesu, būvēt māju utt. Es to apgalvoju no savas pieredzes, kad man vajadzēja drošības spilvenu pietiekami ilgam laikam, lai 40+ gados mainītu karjeru.

- Investēta nauda ilgtermiņā pieaug uz salikto procentu rēķina – nauda pelna naudu.

- Samaksāt sev pensijai nav žēl.

Kad esi nolēmis, cik procentu veltīsi “krāju” kastītei, saņemot jebkuru ienākošo maksājumu, attiecīgo daļu stingri, bez pārdomāšanas un iekšējām diskusijām ieskaiti rīkos, kur nauda pelna naudu (krājkontā, depozītā, ETF utt.).

“Krāju” ir sarežģītākā kastīte – gan psiholoģiski, gan arī izpildījuma ziņā, jo te sanāk iesperties personīgās investīciju stratēģijas lauciņā, kur ir neiedomājami daudz rīku, platformu un iespēju. Viedokļu dažādība ir milzīga, te iemetu arī savas piecas kapeikas.

Bet, ja ir tikai pats sākums, kad nav itin nekāda prātīga uzkrājuma vai drošības spilvena – nevajag sarežģīt. Vispirms ir jāizveido paradumu “krāt” kastītē iemest naudiņu no katriem ieņēmumiem. Visvienkāršākā “krāt” kastīte ir krājkonts. Ar laiku var izmēģināt sarežģītākas iespējas, tomēr atļaujos teikt – labs paradums ir vispirms, fancy risinājums ir pēc tam.

Cik daudz?

Jo vairāk, jo labāk. Tas atkarīgs no vecuma, no pārliecībām, no iespējām – nav viena ideālās summas vai procenta. Ieteicamās, vai drīzāk, vairumam racionāli iespējamās, robežas ir 5 – 20%.

Nosakot savu minimālo summu vai procentu, svarīgi būtu iekļaut arī obligātos izdevumus, kas būs kaut kad, bet ne šomēnes (Ziemassvētku dāvanas, ceļojums, dārga ārstniecība, jauna veļas mašīna, auto remonts utt.).

Ja pirmais un otrais solis personīgo finanšu sakārtošanai paveikts, tad aprēķināt summu (vai procentu) būs vienkārši. Saskaiti tuvākajam gadam nepieciešamo šādu izdevumu summu, noapaļo krietni uz augšu un izdali ar 12 – tik daudz vajag minimālo summu, kas ļaus saglabās dzīves komfortu un samazināt stresu.

Regulāri iemaksājot "krāju" kastītē radīsi drošības spilvenu, ar kuru pietiks naudas negaidītiem ikdienas izdevumiem. Tas pilnīgi noteikti būs varens solis finanšu kārtībā, bet diemžēl tik ne-pašsaprotams daudziem jo daudziem cilvēkiem.

Jāņem vērā, ka "krāju" kastīte drošībai tomēr nav tiešais risinājums kā palielināt turīgumu. Izņemot nelielus, bet patīkamus procentu ieņēmumus, jūtoties stabilāk un nodrošinātāk, iespējams, būs vairāk drosmes riskēt nomainīt darbu vai uzsākt biznesu. Tomēr nākotnes labklājībai ir jāpieliek vēl summu papildus negaidīto izdevumu rezervei - kādu vari un vēlies ieguldīt nākotnes pensijā.

Kontrolfrīkiem

Ja Tev patīk sīkāk kontrolēt un plānot izdevumus, tad var veidot atsevišķus kontus (“kastītes”, aploksnes) mērķa izdevumiem. Piemēram, plānotai operācijai, uzkrājumiem bērniem utt.

Tomēr šādā gadījumā jārēķinās ar risku, ka krājot 5 mērķiem vienlaicīgi, patiesībā vari sakrāt mazāk nekā fokusējoties uz vienu, jo dažkārt veidojas psiholoģisks pašapmāns - sajūta, ka, ja vienam mērķim ir iemaksāts, tātad visi mērķi pavirzījušies uz sasniegšanu. Galu galā, krāt 5 mērķiem vienlaikus ir krietni sarežģītāk, nekā sadalīt naudu 3 kastītēs.

Ja 5% ir par daudz

Ja psiholoģiski nevar samaksāt sev tik lielu summu no savas algas, tad vajag tik, cik var atļauties + pieslēdz pirkumu noapaļošanas iespēju. Man šķiet, ka šī ir pati, pati grūtākā lieta, sakārtojot finanses – samaksāt sev pirmajam un uzreiz daudz. Tomēr labāk sākt ar kaut ko, ar mazumiņu, kamēr pierod.

Turklāt daudziem cilvēkiem patiešām ir vieglāk samaksāt sev 5 EUR dienā x 30 dienas nekā 150 EUR uzreiz.

Kas vēl palīdz? Ja nodokli sev mīļajam sasaista ar patīkamu rituālu vai nieciņu, lai krāšanu izveidotu par patīkamu paradumu, nevis iemeslu savilkt jostu. Piemēram, ieskaitīšu sev un tad noskatīšos filmu vai ieskaitīšu sev un tad apēdīšu saldējumu. Starp citu, uzvedības pētnieki ir secinājuši, ka patīkamie nieciņi patiesi palīdz pieradināt sevi pie vērtīgiem paradumiem.

Kas vēl noder? Izvērtē, kurus ieskaitījumus tu uztver kā negaidītu bonusu vai kura neesamība būtiski neietekmētu tavu dzīves kvalitāti (piemēram, bērnu pabalsti, bonusi, piemaksas, IIN atmaksa, dāvanas un tml.). Tad izveido savu noteikumu, ka no šādiem ienākumiem, kas nav alga, tu “krāju” kastītē ieskaitīsi daudz lielāku daļu – piemēram 30% vai 50% no summas.

Vai kredīta atmaksa ir “krāju” vai “vajag” kastītē?

Ja tavs mērķis ir atmaksāt kredītu ātrāk par līgumā noteikto termiņu, tad šo papildu summu noteikti var pieskaitīt “krāju” kastītei. Tikai tādā gadījumā nevajag naudu uzkrāt, piemēram, krājkontā, bet gan uzreiz skaitīt kredītiestādei pa taisno kredīta pirmstermiņa nomaksai – būs mazāki maksājamie procenti.

Ja esi gatavs radikāli krāt

Divas idejas. Prasa lielu disciplīnu, bet dažreiz ļoti noder.

- Algas dienā nonullē kontu - visu, kas palicis pāri no iepriekšējās algas ieskaiti ieguldījumos/investīcijās un tad katru mēnesi izdzīvo ar to, ko esi saņēmis.

- Pārējos ieskaitījumus, kas nav pamatalga (piemēram, bērnu pabalsti, bonusi, IIN atmaksa, dāvanas un tml.), pārskaiti “krāju” kastītei vai, piemēram, kredīta pirmstermiņa atmaksai.

Turpini lasīt

Par dzīvesprieka, enerģijas un komfortu jeb "gribu" kastīti šeit un neizbēgamo realitāti - "vajag" kastīti šeit.

#S3. Easy-peasy kontrole: Nepieskatīti ieņēmumi, zelta likums, loģika, 20 – 30 - 50 princips, realitāte, kā rokai nepaslīdēt

Pirmajā solī ieņēmumu izpēte, iespējams, bija pati vienkāršākā daļa, kuras jēga bija saprast vidējos visa veida ienākumus – jo īpaši tos, kurus mēdzam nesaskaitīt. Piemēram, ienākumus, kas nav alga, procentus par konta atlikumu un tml.

Zelta likums

- “Krāju” – tas nozīmē drošības spilvenu, visa veida uzkrājumus, ieguldījumus un investīcijas

- “Gribu” – tie ir dzīvesprieka izdevumi, bez kuriem nav iedomājama piepildīta dzīve, t.sk. mocis, pašizglītošanās, grāmatas, ceļošana, teātris, dārza augi un tml.

- “Vajag" – visi obligātie izdevumi.

Kur loģika?

- vienkāršākā izdevumu kontroles sistēma, ko patiesi labi darbojas. Piemēram, uz “gribulīšiem” es varu iztērēt tikai tik, cik ir sakrājies “gribu” kastītē un ne centa vairāk;

- sistēma strādā uz nākotnes tēriņiem – Ziemassvētki un riepu maiņa nepienāk negaidīti, turklāt vieglāk pieņemt dārgus lēmumus – vai varu pirkumu īstenībā atļauties;

- sistēma strādā uz nākotnes ieņēmumiem, kur nauda pelna naudu.

Kā sadalīt?

Es, praksē redzot cilvēkus, kas mēģina tikt galā ar parādu slogu, atļaušos teikt, ka obligātie izdevumi 50% ir ideālais horizonts uz kuru tiekties. Ir jēdzīgi pārbaudīt savus dzīves izdevumu ciparus no pirmā soļa pret 20 – 30 – 50 principu – ieskatoties, kur tad ir lielākās atšķirības.

Kā ieviest dzīvē?

Saņem atalgojumu kontā 1’ 000 EUR --> uzreiz pārskaita --> 150 EUR uzkrājumiem, 250 EUR – dzīvespriekam un 600 EUR – obligātajiem izdevumiem.

Saņem bonusu 50 EUR --> uzreiz pārskaita --> 7.50 EUR uzkrājumam, 12.50 EUR dzīvespriekam un 30 EUR – obligātajiem izdevumiem.

Velns slēpjas detaļās

Zāles pret rokas paslīdēšanu

Cita ideja ir turēt naudu tur, kur izņemšana bez brīdinājuma uzreiz nozīmētu “sankcijas”, piemēram, neizmaksātus procentus – piemēram, depozīti, krājobligācijas, vai arī krājkonts ar brīdinājuma termiņu 3 dienas.

Nākamais solis

Tad, kad lielā bilde par sevi ir skaidra, izdevumi izpētīti, ir izveidojies paradums kontrolēt naudu, sāk veidoties naudas uzkrājums, ir pienācis laiks ceturtajam solim - ļaut naudai pelnīt naudu.

#S2. Izdevumi Kā nomest lieko svaru, komforta izdevumi, ko vajag ieraudzīt, izdzīvošanas minimums, ko darīt tālāk

Nepieskatītiem izdevumiem, gluži tāpat kā svaram, ir tendence pieaugt nemanāmi – ar katru bonusu, papildu naudu ko saņemam, tērējam aizvien vairāk un vairāk.

Ar laiku ieaugam komforta izdevumos. Netici? Cik tad naudas tev vajadzēja, kad biji students? Cik tagad? Vai arī – cik ilgi tu sajūti algas pielikumu līdz pie tā pierodi?

Līdz ar to, pilnīgi katram cilvēkam ir izdevumi, kuri ir vairāk vai mazāk nelietderīgi un kurus ir iespējams saprātīgi samazināt, faktiski nekā nepasliktinot dzīves kvalitāti un komfortu, iztiekot bez jostas savilkšanas.

Kas jādara?

Situācijās, kad nevari izveidot pārskatu, kā esi tērējis naudu pēdējo 3 – 6 – 12 mēnešu laikā, piemēram, ja Tev ir daudz skaidras naudas darījumu, tad saskaiti vidējās mēneša izmaksas visiem būtiskajiem regulārajiem izdevumiem un pieskaiti vienreizējus vai retus izdevumus (auto remonts, apdrošināšana, Ziemassvētki) – gada izmaksas izdalot uz 12 mēnešiem. Te vari paskatīties izmaksu sarakstu.

Tagad ķeries klāt izpētei.

Ko tieši vajadzētu ieraudzīt?

Visbiežāk jau pašam ir iekšēja sajūta – par šo es maksāju par daudz, arī te roka mēdz paslīdēt...

Idejas kā paskatīties uz izdevumiem:

- Dārga īre, komunālie – vai es īstenībā varu atļauties šo mājokli?

- Otrā automašīna ģimenē, kas tiek reti lietota – varbūt izdevīgāk aizvietot ar Bolt, nevis maksāt OCTA, TA, remontus – kāda summa sanāk gada laikā?

- Lieli tēriņi uz pārtiku – varbūt nomainīt veikalu, kurā ikdienā iepērkos vai pasūtīt internetā, lai mazāk nopirktu impulsa preces un netērētu degvielu uz braucienu līdz veikalam?

- Dārgi telekomunikāciju sakari – vai varētu paprasīt piedāvājumu, lai nomainītu operatoru?

- Liels kredīta maksājums – vai ir iespējams pārkreditēties vai straujāk atmaksāt, lai būtu mazāki procentu maksājumi?

- Varbūt atteikties no paraduma katru reizi DUS ielejot degvielu, nopirkt kafiju vai našķi?

- Vai man vajag visas televīzijas, kas man pieslēgtas?

- Vai varu aizstāt grāmatu pirkšanu ar bibliotēkas apmeklējumu?

Izdzīvošanas minimums

Desiņas

3 kaudzītes

Paņem izdevumu “desiņas” un pārdomā, ko tu krīzes situācijā praktiski darītu ar katru izdevumu veidu. Tad ieliec vienā no 3 kaudzītēm:

- Šo es maksātu līdz pēdējam

- Varētu daļēji samazināt

- Varētu būtiski samazināt vai pavisam atteikties

Izdzīvotājs

Piemēram: Pārtika 400 EUR – 10 EUR.

Komforta izdevumi

Dzīvesprieka izdevumi ir normāli, tiem ir jābūt un no tiem nav pilnībā jāatsakās. Tā drīzāk ir iespēja pavērtēt – vai vajag tik daudz? Vai vajag tādā veidā, kā darīji līdz šim?

Ko varētu ieraudzīt?

- mazāk tērētos uz našķiem,

- nepirktu tik dārgas dāvanas,

- nomainītu auto pret ar sabiedrisko transportu,

- atslēgtu televīzijas abonementus,

- nemaksātu par privātskolu u.c.

Kas jādara tālāk?

Piemēram, pārdomāji nopirkt kafiju benzīntankā - uzreiz pārskaiti 3 EUR savā krājkontā. Tad uzsit sev pa plecu – 2 zaķi nošauti - plusiņš par rakstura stingrību un vēl viens, ka nauda aizgāja tur, kur to patiesi vajadzēja.

Nākamais solis

#S1. Ieņēmumu un tēriņu izpēte: Lielā skapja kārtošana, dārgumi, pārliecības, melnie caurumi, jēga, ar ko sākt, cik bieži, budžets, tabula, kam nederēs

Ieņēmumu un tēriņu izpēti es izjūtu kā liela skapja kārtošanu. Skapis, kurš pārāk ilgi aizkrāmēts ar dažādām mantām – pienācis laiks sakārtot. Negribas. Bet vajag.

Kāpēc vajag? Mēs parasti zinām, cik saņemam un kā tērējam, tomēr bieži šīs zināšanas ir sajūtu nevis faktu līmenī. Iekšējai zinu sajūtai ir tendence palikt miglainākai, ja ir neregulāri ienākumi, vairākas darba vietas vai arī daļa algas kontā, bet daļa – skaidrā naudā.

Īstie dārgumi slēpjas lielākā laika periodā – kad var ticami saskaitīt, cik patiesībā izmaksā tavs dzīvesveids un paradumi:

- kādi ir ieņēmumi (it sevišķi blakus ieņēmumi, izņemot pamatalgu vai arī tad, ja ieņēmumi ir neregulāri);

- uz ko visvairāk tērē naudu;

- uz ko tiek nesamērīgi pārtērē naudu.

Kas mēdz atklāties?

Piemēram, cilvēka stingra pārliecība, ka viņa ienākumi ir pārāk zemi, bet saliekot visu kopā izrādās, ka tiek “aizmirsts” pieskaitīt to, kas ir ārpus “cietās” darba algas - darba bonusus, haltūras, bērnu pabalstus un tml. Un kopā – nav tik slikti.

Var izpētīt, cik naudas patiesībā vajag kvalitatīvai dzīvei – saskaitot gada griezumā dažkārt “izlien” pārmērīgas summas, piemēram, skaistumkopšanai, loterijas biļetēm vai auto, kuru sen vajadzēja pārdot, remontam. Vai arī taisni otrādi – kāds tērē naudu uz citiem, aizmirstot par savu labbūtību un komfortu.

Tēriņu summas gada ietvaros var negaidīti izrādīties krietni lielākas nekā mēs iedomājamies. Ja tā notiek – tā ir laba zīme, ka ir atrasta iespēja kaut ko mainīt savos paradumos.

Vēl mēdz notikt arī tā, piemēram: ienākumi vidēji ir 1’500 EUR, izdevumi, kurus var saskaitīt vidēji ir 1’200 EUR un tad ir melnais caurums – nez kur mēnesī mistiski pazūd 300 EUR.

Galvenā ideja

Budžeta sastādīšanas galvenā ideja ir objektīvi saprast: cik patiesībā izmaksā tava dzīve? Nevis konkrēti šī gada aprīlī, bet cik naudas Tev vidēji vajag mēnesī, lai tu dzīvotu savu dzīvi tā, kā tu to dari pašlaik.

Ja lasi šīs rindas, ļoti iespējams, ka tevi kaut kas neapmierina tavas dzīves izmaksās. Izpēte ir lieliska iespēja pašķetināt savas pārdomas.

Lai ieguldītajām pūlēm būtu jēga, ir svarīgi, lai dati, kurus izmanto ir ticami. Ticami dati par pilnīgi visiem ienākumiem un tēriņiem izstāsta krietni vairāk patiesības nekā iekšējās sajūtas vai “es tāpat visu zinu” domas. Ideālā atbilde, ko iegūt ir:

- mani gada ienākumi ir x tūkst. EUR,

- gadā es iztērēju x tūkst. EUR, kas vidēji mēnesī sanāk x EUR.

- No tā man aiziet x EUR uz pārtiku, x EUR uz apģērbu, x EUR uz transportu utt.

Izklausās sausi un čakarīgi?

Jā un nē. Salikt datus prasa laiku un pacietību. Toties izpētē nāk ārā fantastiskas lietas. Daži piemēri no dzīves:

- Vai alga “tikai 2000 EUR” ir īstais iemesls justies nenovērtētam, ja faktiskie dzīves izdevumi ir 1’500 EUR?

- Vai patiesi var atļauties dzīvesveidu, kurā pelna 1’800 EUR, bet tērē 2’000 EUR?

- Kas tieši nav līdzsvarā – pārāk lieli izdevumi vai pārāk zemi ienākumi?

Ar ko sākt?

Sāc ar lielajām pozīcijām, kuras bez domāšanas vari nosaukt, pieraksti tās – ieņēmumu/izdevumu veidu un mēneša summu. Ja ar ikmēneša rēķiniem ir vienkārši, tad ticami noteikt, cik gadā tērē uz mazajiem mājas izdevumiem, Ziemassvētku dāvanām vai, piemēram, koncertu apmeklējumiem, varētu būt krietni grūtāk.

Ja nav iespējas paskatīties, cik esi patiesībā tērējis uz kādu pozīciju, tad piemet gada summu, cik varētu būt, noapaļo uz augšu un sadala uz 12 mēnešiem, lai iegūtu mēneša izmaksas:

2 koncerti gadā x 55 EUR = 110 EUR/12 = 9.17 EUR = 10 EUR mēnesī.

Ja ir daudz skaidras naudas darījumu, tad lietderīgāk būs ierakstīt savu sajūtu par izmaksām un tad vienu mēnesi piefiksēt visus savus izdevumus, lai iegūtu reālo ciparu.

Ko iekļaut?

Izpētē vajadzētu ietvert visas svarīgās pozīcijas, arī tādas, kas atkārtojas pa retam (riepu maiņa un dāvanas, telefona iegāde un alus koncertā), tajā jāieskaita tēriņus par ilgāku laika posmu - gan sezonālos apkures rēķinus, gan ikgadējus ceļojumus, gan lielākus, bet regulārus īpašumu/tehnikas uzturēšanas un remonta izdevumus.

Rezultātā būtu jāizveido sarakstu (tabulu) ar ieņēmumiem un izdevumiem, sadalītiem mazākās pozīcijās. Cik detalizēti - tas ir katra paša sajūtu līmenī. Neieteiktu mēģināt panākt precizitāti līdz centam vai pārāk sīki sadalīt izdevumus (piemēram, nodalīt izdevumus kaķu barībai un suņu barībai).

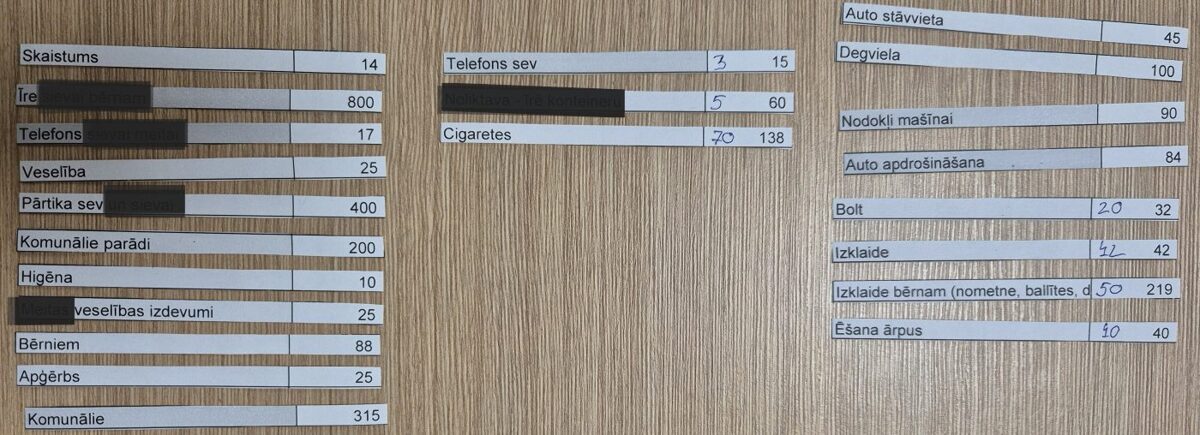

Lai vienkāršāk sagrupēt informāciju, te ir gatavs saraksts ar sīkākām pozīcijām, kuras paņem pēc vajadzības. Izdevumu tabula ar konkrētām summām noderēs vēl otrajā un trešajā solī.

Par kādu periodu un cik bieži?

Izpēti vēlams uztaisīt par pēdējiem 3 – 6 – 12 mēnešiem, it īpaši, ja nekad nekas tāds iepriekš nav darīts. Jo stabilāki ieņēmumi un izdevumi, jo īsāku periodu var izvēlēties. Es teiktu, ka šo izpēti vajag vismaz vienreiz dzīvē, bet labāk regulāri.

Es parasti savelku budžetu katru gadu par iepriekšējo gadu. Man tā ir lieliska iespēja pačekot, vai un kas tieši ir mainījies manos finanšu paradumos.

Tajā pat laikā es neredzu praktisku jēgu regulāri nepārtraukti izsekot un reģistrēt visus izdevumus aplikācijās (tās lielākoties ir par maksu!) vai Excel tabulās, jo manuprāt, tā ir skatīšanās pagātnē, kuru vairs mainīt nevari, turklāt prasa ļoti daudz laika. Vienīgais izņēmums - ja tiešām patīk veikt sīku uzskaiti vai arī tev tāda kontrole reāli palīdz, lai pasargātu sevi no nelietderīgiem tēriņiem.

Nederēs, ja

Šis risinājums nederēs, ja tu vēlies saprast, vai nepērc, piemēram, pārāk daudz saldumus vai gaļu. Ja tu vēlies šāda veida izpēti, tad apkopo un analizē, piemēram, viena mēneša pārtikas čekus (vieglāk, ja ieskaties lielveikalu digitālajos čekos).

Kāda jēga, ja dzīvo no algas līdz algai?

Dažreiz esmu dzirdējusi sakām: “Kāda jēga no budžeta, ja iztērē visu, ko saņem?” Stāvoklis “no algas līdz algai” nav atkarīgs no algas lieluma – diezgan daudz cilvēku ar augstiem ienākumiem arī dzīvo no algas līdz algai. Reiz lasīju statistiku, ka ASV 84% no vidēji turīgiem iedzīvotājiem dzīvo no algas līdz algai.

Tādēļ es esmu pārliecināta, ka tieši sarežģītās situācijās arī ir vislielākā jēga padziļinātai izpētei.

Tehniskie knifiņi

Sāc ar to, ka apzini visus kontus, arī Revolut, PayPal arī bankas kontu, kuru lieto pa retam. Šo visu var paveikt arī uz papīra, bet, ja draudzējies ar Excel vai Google izklājlapām, tad:

- Internetbankā izveido kontu pārskatu par katru savu kontu Excel formātā.

- Saliec visus pārskatus vienā tabulā.

- Pievieno kolonnu, kurā ierakstīt ienākumu/izdevumu veidu.

- Ar filtrēšanas palīdzību atlasi maksājumus un visiem iekopē attiecīgo ienākumu/ izdevumu veidu - iespējamos variantus paņem šeit.

Nākamais solis

Ja izpēte galā, var uzsist sev pa plecu, grūtākā daļa paveikta un ir laiks otrajam solim – izdevumiem.

Personīgo finanšu sistēma: sāc šeit. Spogulis, tests, konstrukcija, 3 principi, 4 soļi

Pirmkārt, tā ir ļoti, ļoti personīga un dzīves situācijai pielāgota, bet, otrkārt, (un vienlaikus) arī profesionāla attieksme pret savu naudu.

Pasaki kā tērē naudu, es pateikšu kas tu esi

Netici?

Te vari aizpildīt fantastisku bezmaksas testu, lai saprastu, kā tavas personīgās vērtības ietekmē finanšu lēmumus, ko pieņem.

Mani 3 principi un 4 soļi

Divi jautājumi, kurus es uzdevu sev un saviem finanšu koučinga klientiem. Patiesībā sarežģīti jautājumi, jo prasa iedziļināšanos un godīgumu pret sevi.

- pietiktu būtiskākajām lietām taisni tad, kad tās vajag;

- iespējami vienkārši varētu kontrolēt savus izdevumus;

- nauda pelnītu naudu.

Ok, bet kas jādara tālāk, kā līdz tam tikt? Te ir mani četri soļi, kurus izgāju. Secībai ir nozīme.

#P1. Lai pietiek būtiskākajām lietām taisni tad, kad vajag

Pirmais solis

Ja ir atbalsta cilvēks, kurš mudina kārtīgi šo solīti iziet – lieliski, ja pa ceļam uzdod tiešus jautājumus – izcili! Ja grūti paveikt – ņem palīgā draudzeni, vīru, atskaitīšanās partneri, finanšu kouču - jebkurš atbalsts šajā posmā ir noderīgs.

Otrais solis

Nē, izdevumu izpēte nenozīmē “beigt tērēt naudu”, bet gan ieskatīšanos spogulī – uz paradumiem, vecajām “astēm” un slinkuma izdevumiem. Pilnīgi katram cilvēkam, pat visracionālākajam, ir neloģiski izdevumi. Ir izdevumi, par kuriem mēs neiedomājamies, ka var arī savādāk.

#P2. Lai iespējami vienkārši kontrolētu savus izdevumus

Tomēr uzskatu, ka vienkārša kontrole ir vajadzīga, lai būtu viegli pieturēties un izsekot plānam. Kāpēc? Savas naudas kontrole veicina drošības sajūtu. Mana nauda = mana drošā zona.

Trešais solis

Par to, kā es kontrolēju naudu - lasi šeit.

#P3. Lai nauda pelnītu naudu

Es teiktu, ka šī tēma, kurā divreiz ir pieminēts vārds “nauda”, patiesībā ir vismazāk par naudu. Pirmkārt, te ir attieksme pret dzīvi kā tādu, optimisms par vietu un ekonomiku, kurā dzīvo, par to, kas ir un kas nav apdraudējums. Kāda ir tava rīcība ar naudu, kad viss ir labi vai pretēji – viss ir slikti? Manuprāt, svarīgāk par “pareizajiem fondiem” ir saprast savas attiecības ar risku.

Man patiesi skumji ir redzēt haotiskas investēšanas mēģinājumus, kamēr nav sakārtoti pamati. Piemēram, kur ieguldīt, lai nopelnītu naudu ātro kredītu atdošanai, diemžēl nav tik rets jautājums. Piedošanu, bet es neticu, ka vairums tā var vinnēt.

Ceturtais solis

Nauda ir instruments, to jāizmanto pēc iespējas efektīvi, neturot vienkārši kontā. Saprast savu ieguldījumu & investīciju stratēģiju ir ceturtais solis. Manuprāt, pēdējais - ceturtais, nevis pirmais.

Kā var nopelnīt naudu, atmaksājot kredītus

Parādīšu ar praktisku piemēru iespējas atpelnīt naudu no kredītu atmaksas – iedomājies, ka tev būtu kredīts 20’000 EUR uz 20 gadiem ar izlīdzinātiem maksājumiem un 5% gada likmi…

No nulles līdz drošībai. Labākā dāvana sev - drošības spilvens

Teorētiski katrs zina, ka drošības spilvens ir vajadzīgs. Bet tēma nebūt nav vienkārša - praktiski, kad tu sāc attiecināt uz sevi, savu situāciju ideju par drošības uzkrājuma izveidošanu, izrādās ir tik daudz jautājumu.

Kad ar mugurkaula smadzenēm zini, ka tev ir finanšu rezerve, tu dzīves dotās iespējas izmanto drošāk. Jā, drošības spilvens, pirmkārt, ir miers un, otrkārt, - iespēja.

Kāpēc tad ir tik daudz jautājumu? Jo veids kā tu domā par naudu ir daudz būtiskāks nekā cik tev īstenībā pašlaik ir naudas.

Cik daudz vajag? Kā var tērēt? Vai var pelnīt? Zemāk rakstā atbildes uz būtiskākajiem jautājumiem.

Aizdevuma pārkreditēšana soli pa solim. Kad tas ir izdevīgi un kas par to jāzina?

Šis raksts ir tev, ja esi kādreiz izbesījies par komunikāciju ar

savu kredītu menedžeri vai bijis neapmierināts, ka par kredītu ir

jāmaksā pārāk daudz un esi aizdomājies, vai un kā var nomainīt

aizdevēju.

Par to, kā praktiski notiek kredītu refinansēšana (arī pārkreditācija jeb pārkreditēšana) un kas tieši tev ir jādara. Kā ar dažiem vienkāršiem aprēķiniem pats vari sarēķināt – kad tas ir izdevīgi un cik var ietaupīt.

Nauda ir darbarīks. Kā ar to strādāt (un nesačakarēt)?

Nauda nav burvju nūjiņa, kas atrisina visas tavas

problēmas (lai gan, jāatzīst, tā atrisina ļoti daudz). Tas ir

darbarīks. Tāpat kā āmurs. Vai nazis.

Nav svarīgi, tas, ka tev ir darbarīks, bet gan kā tu to pielieto.

Personīgās finanses – 5 alternatīvas idejas labam sākumam

Es gribu neuztraukties par naudu. Arī mana draudzene Ilze, arī mans vīrs un tante. Arī tu gribi. Katrs trešais cilvēks Latvijā līdz 40 gadiem uztraucas par cenu pieaugumu un taupīšanas iespējām. Pēc 40 gadu sliekšņa cilvēku, kas uztraucas par naudu, jau ir krietni vairāk. Arī tu?

Ar ko sākt? Varbūt esi jau ko pamēģinājis, bet nav laika-nesanāk-negribu-nevaru?

Dalos ar dažām manām idejām personīgā budžeta sakārtošanai. Universālu padomu nebūs - zini, ka katram ir savs, atšķirīgs ceļš uz sakārtotu personīgo budžetu.